Partager par courrier électronique

Partager par courrier électronique

Les nouvelles règles visant les prêts hypothécaires, la hausse des taux d’intérêt et un refroidissement du marché de l’habitation canadien ont contribué au ralentissement du marché hypothécaire en 2018, alors que le marché des prêts hypothécaires non assurés a connu une croissance. Cette analyse est tirée du premier Rapport sur l’industrie hypothécaire résidentielle publié aujourd’hui par la Société canadienne d'hypothèques et de logement (SCHL).

Ce nouveau rapport donne un aperçu de l’évolution du secteur hypothécaire et des récentes tendances du marché hypothécaire au Canada. Les sujets traités vont de l’initiation au versement des prêts hypothécaires, en passant par les prêts hypothécaires assurés et non assurés et les activités de tous les types de prêteurs hypothécaires, y compris les Sociétés de placement hypothécaire.

Ce premier rapport accroît notre compréhension de la présence croissante des prêteurs non traditionnels sur le marché et de leur rôle dans le système financier. Le rapport sera produit et diffusé annuellement et des mises à jour seront publiées chaque trimestre.

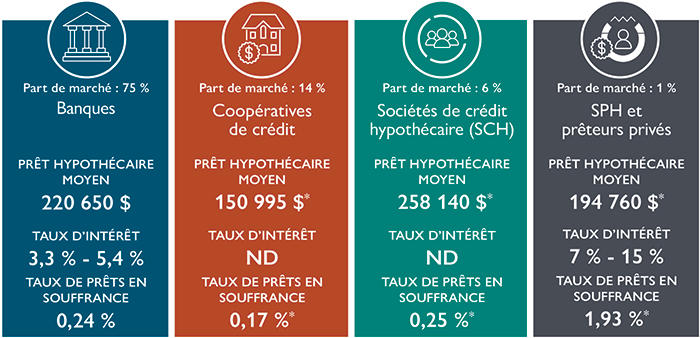

Faits saillants concernant quatre différents types de prêteurs en 2018

Sources : Association des banquiers canadiens, calculs de la SCHL fondés sur une demande personnalisée de Statistique Canada, Fundamental Research Corp. et calculs de la SCHL fondés sur l’ enquête sur les prêteurs hypothécaires non-bancaires.

* Résultats de l’enquête au troisième trimestre de 2018.

Faits saillants du rapport :

Tendances du crédit hypothécaire

- En 2018, le nombre de prêts hypothécaires initiés a baissé en raison des nouvelles règles, de la hausse des taux d’intérêt et de l’assouplissement des marchés de l’habitation, entraînant le plus faible taux de croissance en glissement annuel de l’encours du crédit hypothécaire en plus de 25 ans.

- Les prêts hypothécaires initiés pour l’achat d’une propriété et les prêts refinancés auprès du même prêteur ont baissé de 19 % et de 12 %, respectivement, par rapport à 2017.

Tendances des activités d’assurance prêt hypothécaire

- La proportion des prêts hypothécaires non assurés ne cesse d’augmenter. Cette augmentation découle de l’adaptation aux modifications réglementaires, de l’évolution de la conjoncture économique et des changements apportés à l’assurance de portefeuille.

- Les prêts hypothécaires initiés assurés ont représenté moins du tiers des nouveaux prêts hypothécaires en 2018.

- Au fil du temps, la proportion de prêts hypothécaires assurés en cours s’est contractée d’environ 16 points de pourcentage, passant de 57 % au premier trimestre de 2015 à 41 % à la même période en 2019.

Tendances relatives aux types de prêteurs hypothécaires

- L’année dernière, les institutions financières fédérales (IFF) détenaient environ 78 % du montant total des dettes hypothécaires.

- Les coopératives de crédit et les sociétés de crédit hypothécaire (SCH) en détenaient environ 14 % et 6 %, respectivement.

- Selon les estimations, la part des sociétés de placement hypothécaire était de 1 %, entre 13 et 14 milliards de dollars. La part des initiations de prêts hypothécaires des sociétés de placement hypothécaire représente plus du double de leur part d’encours hypothécaire, ce qui s’explique en partie par l’augmentation de leur part du marché des prêts non assurés.

Tendances des taux hypothécaires

- La majorité des emprunteurs hypothécaires optent pour un prêt hypothécaire à taux fixe sur cinq ans.

- Toutefois, les prêts hypothécaires à taux variable gagnent en popularité. Au premier trimestre de 2019, la proportion moyenne de nouveaux prêts hypothécaires à taux variable s’est établie à 29 %, en hausse de 12 points de pourcentage relativement à la même période en 2017.

Tendances du financement hypothécaire

- Les dépôts constituent la principale source de financement hypothécaire des banques à charte et des coopératives de crédit. Au quatrième trimestre de 2018, les six grandes banques ont financé plus de 64 % de leurs prêts hypothécaires résidentiels par l’entremise de dépôts, tandis que les coopératives de crédit ont utilisé cette source de financement dans plus des trois quarts de leurs prêts hypothécaires.

- Les obligations sécurisées ont progressé de près d’un point de pourcentage sur le marché du financement pour atteindre 9,5 % pendant la même période.

- La titrisation privée, comme les THR et les PCAA, représente encore une très petite proportion des sources de financement au Canada, oscillant entre 0,5 et 1,5 %.

- Les programmes de financement de la SCHL intervenaient pour 30 % de l’encours des prêts hypothécaires au Canada à la fin de 2018.

Faits en bref :

- Les données du présent communiqué sont de 2018, sauf indication contraire.

- En plus d’analyses du marché hypothécaire fondées sur les données, le Rapport sur l’industrie hypothécaire résidentielle contient de l’information obtenue auprès d’intervenants dans le cadre de tables rondes organisées par le secteur, qui sont un autre moyen de comprendre les changements fondamentaux touchant le secteur hypothécaire.

- De concert avec Statistique Canada, la SCHL a conçu une nouvelle enquête visant à recueillir des renseignements sur les activités de prêt hypothécaire des prêteurs hypothécaires du secteur non bancaire. Les premières constatations de l’Enquête sur les prêteurs hypothécaires non bancaires par type de prêteur sont maintenant disponibles dans le présent rapport.

- Les données et les informations devant servir au rapport ont été recueillies dans le cadre d’initiatives de la SCHL visant à combler les lacunes dans les données sur le financement de l’habitation, initiatives qui accroissent la disponibilité des données et des analyses pour appuyer les politiques fondées sur des données probantes et les décisions opérationnelles de l’industrie.

Citations :

« Nous poursuivons nos efforts pour combler les lacunes dans le continuum du logement à mesure que celles-ci sont relevées. Ce nouveau rapport rassemble de l’information provenant de plusieurs initiatives et partenariats clés, notamment l’Enquête sur les prêteurs hypothécaires non bancaires, une enquête sur les Sociétés de placement hypothécaire (SPH) et notre propre cadre de rapport sur les portefeuilles de prêts hypothécaires résidentiels des émetteurs de TH LNH. La disponibilité de l’information contribue à l’élaboration de politiques fondées sur des données probantes et à la prise de décisions éclairées dans le secteur du financement de l’habitation. »

« Nous poursuivons nos efforts pour combler les lacunes dans le continuum du logement à mesure que celles-ci sont relevées. Ce nouveau rapport rassemble de l’information provenant de plusieurs initiatives et partenariats clés, notamment l’Enquête sur les prêteurs hypothécaires non bancaires, une enquête sur les Sociétés de placement hypothécaire (SPH) et notre propre cadre de rapport sur les portefeuilles de prêts hypothécaires résidentiels des émetteurs de TH LNH. La disponibilité de l’information contribue à l’élaboration de politiques fondées sur des données probantes et à la prise de décisions éclairées dans le secteur du financement de l’habitation. »

Liens connexes :

En tant qu’autorité en matière d’habitation au Canada, la SCHL contribue à la stabilité du marché de l’habitation et du système financier, elle vient en aide aux Canadiens dans le besoin et elle fournit des résultats de recherches et des conseils impartiaux à tous les ordres de gouvernement, aux consommateurs et au secteur de l’habitation du pays.

Pour en savoir plus, suivez-nous sur Twitter, YouTube, LinkedIn, Facebook ou Instagram.

Relations avec les médias :

Audrey-Anne Coulombe (Ottawa)

Relations avec les médias, SCHL

613-748-2573

acoulomb@cmhc-schl.gc.ca

Angelina Ritacco (Toronto)

Relations avec les médias, SCHL

416-218-3320

aritacco@cmhc-schl.gc.ca