Partager par courrier électronique

Partager par courrier électronique

La présente analyse examine les reports de paiements sur des prêts hypothécaires assurés et non assurés. Les données proviennent de l’agence d’évaluation du crédit Equifax Canada et sont celles qui ont été transmises à cette agence1. Elles portent sur à peu près 80 à 85 % des prêts hypothécaires résidentiels, assurés ou non, au Canada.

Faits saillants des constatations

- Les reports de paiements sur la dette à la consommation ont atteint un sommet en juin 2020. À ce moment-là, 18,7 % du solde des prêts hypothécaires assurés et 15,9 % du solde des prêts hypothécaires non assurés faisaient l’objet d’un report.

- Sur le solde des prêts hypothécaires faisant l’objet d’un report, 33,8 % du montant avaient trait à des prêts assurés et 66,2 %, à des prêts non assurés. La taille moyenne des prêts hypothécaires non assurés faisant l’objet d’un report était d’environ 35 000 $ supérieure à la moyenne des prêts hypothécaires assurés.

- Certains consommateurs qui ont reporté des prêts hypothécaires ont également reporté d’autres dettes à la consommation, comme les cartes de crédit et les marges de crédit hypothécaires.

- Au 31 mars 2021, les reports de paiements visant des prêts hypothécaires et des dettes à la consommation non hypothécaires avaient diminué de plus de 95 % par rapport à leur sommet de juin 2020.

Depuis le début de la pandémie de COVID-19, c’est en juin 2020 que le report des paiements sur la dette à la consommation a atteint son niveau le plus élevé. Au 30 juin 2020, les soldes hypothécaires suivants faisaient l’objet d’un report :

- 18,7 % de prêts assurés

- 15,9 % de prêts non assurés

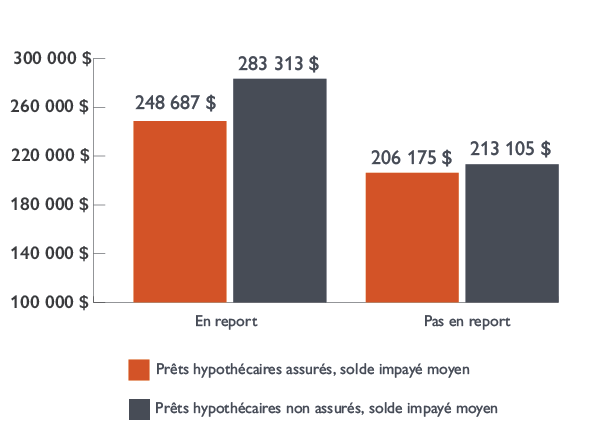

Sur le solde des prêts hypothécaires faisant l’objet d’un report, 33,8 % du montant avaient trait à des prêts assurés et 66,2 %, à des prêts non assurés. Dans la figure 1, observons ce qui suit :

- Le solde impayé moyen des prêts hypothécaires assurés faisant l’objet d’un report était de 248 687 $. C’était 20,6 % de plus que le solde moyen des prêts hypothécaires assurés qui n’étaient pas visés par un report.

- Le solde impayé moyen des prêts hypothécaires non assurés faisant l’objet d’un report était de 283 313 $. C’était 32,9 % de plus que le solde moyen des prêts hypothécaires non assurés qui n’étaient pas visés par un report.

Figure 1. Le solde impayé moyen des prêts hypothécaires visés par un report de paiements était supérieur à celui des prêts ne faisant pas l’objet d’un tel report

| En report | Pas en report | |

|---|---|---|

| Prêts hypothécaires assurés (solde impayé moyen des prêts) | 248 687 $ | 206 175 $ |

| Prêts hypothécaires non assurés (solde impayé moyen des prêts) | 283 313 $ | 213 105 $ |

Source : Calculs de la SCHL selon les données d’Equifax Canada

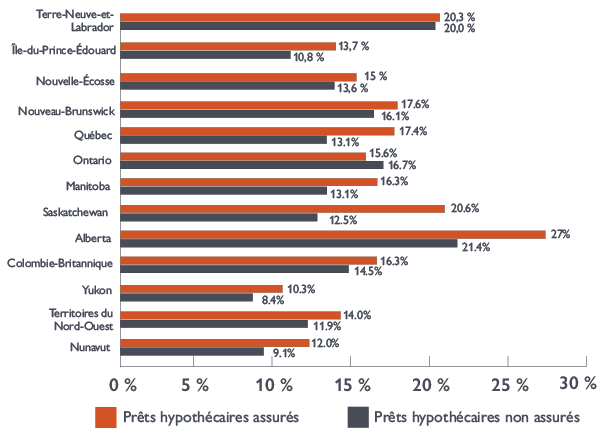

La répartition des prêts hypothécaires assurés et non assurés dans le solde impayé total des prêts hypothécaires variait d’une région à l’autre. Il en allait de même pour le taux de report de paiements, calculé comme le solde hypothécaire faisant l’objet d’un report de paiement sur le solde impayé total. La figure 2 montre les taux de report des paiements hypothécaires, pour les prêts assurés et les prêts non assurés, au 30 juin 2020. Le taux de report de paiements était plus élevé pour les prêts hypothécaires assurés dans toutes les provinces et tous les territoires, sauf en Ontario.

Figure 2. La répartition du solde des reports de paiements entre les prêts hypothécaires assurés et les prêts hypothécaires non assurés variait d’une province et d’un territoire à l’autre

| Régions | Prêts hypothécaires assurés | Prêts hypothécaires non assurés |

|---|---|---|

| Terre-Neuve-et-Labrador | 20,3 % | 20,0 % |

| Île-du-Prince-Édouard | 13,7 % | 10,8 % |

| Nouvelle-Écosse | 15,0 % | 13,6 % |

| Nouveau-Brunswick | 17,6 % | 16,1 % |

| Québec | 17,4 % | 13,1 % |

| Ontario | 15,6 % | 16,7 % |

| Manitoba | 16,3 % | 13,1 % |

| Saskatchewan | 20,6 % | 12,5 % |

| Alberta | 27,0 % | 21,4 % |

| Colombie-Britannique | 16,3 % | 14,5 % |

| Yukon | 10,3 % | 8,4 % |

| Territoires du Nord-Ouest | 14,0 % | 11,9 % |

| Nunavut | 12,0 % | 9,1 % |

Source : Calculs de la SCHL selon les données d’Equifax Canada

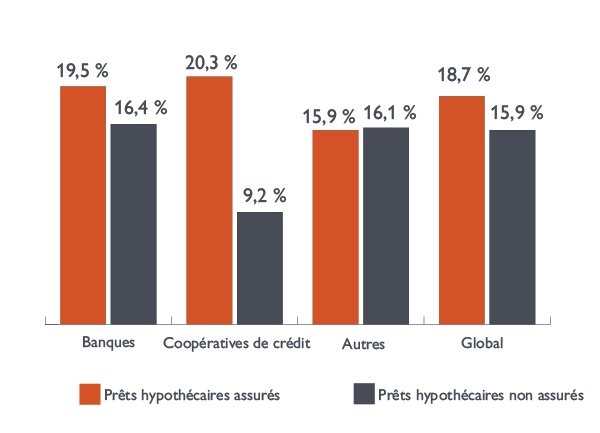

Dans le cas des banques et des coopératives de crédit, les prêts hypothécaires non assurés représentaient une plus faible proportion (25,3 %) de l’ensemble des prêts hypothécaires résidentiels que les prêts hypothécaires non assurés. La part du solde impayé des prêts hypothécaires assurés ayant fait l’objet d’un report était supérieure à celle des prêts hypothécaires non assurés.

Prêts hypothécaires assurés faisant l’objet d’un report de paiements

- 19,5 % pour les banques

- 20,3 % pour les coopératives de crédit

Prêts hypothécaires non assurés faisant l’objet d’un report de paiements

- 16,4 % pour les banques

- 9,2 % pour les coopératives de crédit

Parmi les autres prêteurs2, la part de prêts hypothécaires assurés ayant fait l’objet d’un report était semblable à celle des prêts hypothécaires non assurés. Près de 16,0 % dans les deux cas, comme l’indique la figure 3. La proportion des prêts hypothécaires assurés détenus par ces autres prêteurs était supérieure à celle des prêts non assurés. Cela signifie que ces autres prêteurs peuvent être moins susceptibles que les banques et les coopératives de crédit de subir des pertes si les emprunteurs dont les paiements hypothécaires sont reportés sont en défaut après la fin de la période de report.

Figure 3. La répartition du solde des reports de paiements entre les prêts hypothécaires assurés et les prêts hypothécaires non assurés variait selon le groupe de prêteurs

| Prêts hypothécaires assurés | Prêts hypothécaires non assurés | |

|---|---|---|

| Banques | 19,5 % | 16,4 % |

| Coopératives de crédit | 20,3 % | 9,2 % |

| Autres | 15,9 % | 16,1 % |

| Tous les prêteurs | 18,7 % | 15,9 % |

Source : Calculs de la SCHL selon les données d’Equifax Canada

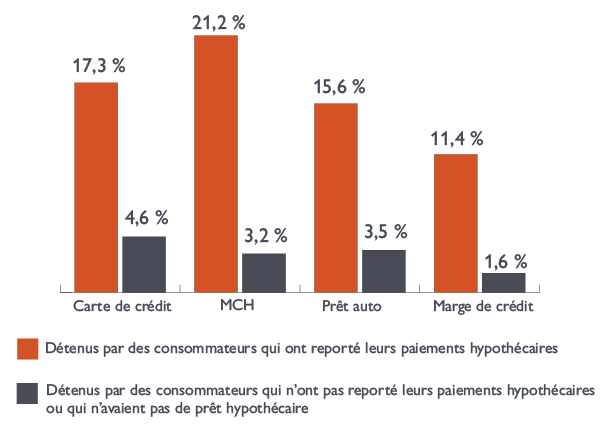

La majorité des consommateurs ayant un prêt hypothécaire détenaient des comptes de carte de crédit. Bon nombre d’entre eux détenaient également :

- des marges de crédit personnelles;

- des prêts auto;

- des marges de crédit hypothécaires.

Les reports simultanés des paiements sur les dettes hypothécaires et les dettes à la consommation non hypothécaires indiquent la gravité des difficultés financières de ces emprunteurs. Dans la figure 4, nous observons ce qui suit :

- Dans le cas des cartes de crédit détenues par des consommateurs3 dont le prêt hypothécaire fait l’objet d’un report de paiements, 17,3 % du solde impayé des cartes de crédit faisaient l’objet d’un report.

- Dans le cas des marges de crédit hypothécaires détenues par des consommateurs4 qui ont des prêts hypothécaires dont les paiements sont reportés, 21,2 % du solde impayé de ces marges faisaient l’objet d’un report.

Les reports de paiements visant des dettes à la consommation non hypothécaires étaient plus faibles chez les personnes qui n’avaient pas reporté leurs paiements hypothécaires ou qui n’avaient pas de prêt hypothécaire.

Figure 4. La part du solde de la dette à la consommation non hypothécaire faisant l’objet d’un report était plus élevée chez les consommateurs dont les paiements hypothécaires étaient reportés que chez ceux qui n’avaient pas demandé le report de leurs paiements hypothécaires

| Part de la dette détenue par les consommateurs qui ont reporté leurs paiements hypothécaires | Part de la dette détenue par les consommateurs qui n’ont pas reporté leurs paiements hypothécaires ou qui n’avaient pas de prêt hypothécaire | |

|---|---|---|

| Cartes de crédit | 17,3 % | 4,6 % |

| Marges de crédit hypothécaires | 21,2 % | 3,2 % |

| Prêts auto | 15,6 % | 3,5 % |

| Marges de crédit | 11,4 % | 1,6 % |

Source : Calculs de la SCHL selon les données d’Equifax Canada

Au 31 mars 2021, le solde total des prêts hypothécaires faisant l’objet d’un report de paiements avait diminué de 95,9 % par rapport à son sommet de juin 2020. Le solde total des dettes à la consommation non hypothécaires qui faisaient l’objet d’un report avait diminué de 96,5 % durant la même période.