Partager par courrier électronique

Partager par courrier électronique

La croissance de la dette hypothécaire s’accélère, car les nouveaux prêts hypothécaires pour l’achat et le refinancement de propriétés enregistrent des hausses substantielles

Nous examinons la croissance de la dette hypothécaire, la montée en flèche des remboursements hypothécaires prévus et non prévus, l’augmentation des prêts hypothécaires initiés et la diminution des prêts hypothécaires en souffrance. Vous trouverez tous les détails dans notre tableau de bord sur le secteur des prêts hypothécaires résidentiels de l’hiver 2021.

La croissance de la dette hypothécaire s’est accélérée en 2020, reflétant en partie la vigueur du marché de l’habitation au Canada. Les conditions suivantes ont préparé le terrain pour la hausse observée des emprunts hypothécaires, tant pour l’achat de propriétés que pour le refinancement :

- le taux d’épargne plus élevé des ménages;

- l’évolution des besoins en matière de logement;

- les taux d’intérêt historiquement bas.

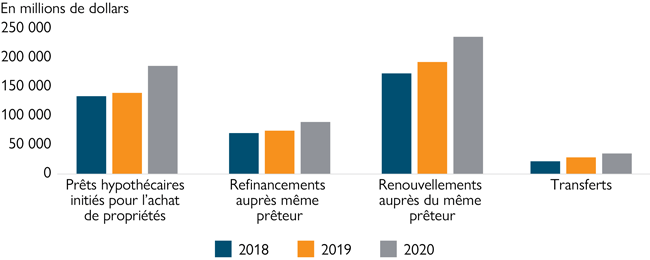

Les banques à charte ont enregistré une hausse de 33 % des nouveaux prêts hypothécaires initiés pour l’achat de propriétés à la fin de 2020. Elles ont également enregistré une augmentation de 20 % des prêts de refinancement par rapport à 2019 (voir la figure 1). Cela signifie que les banques ont ajouté 305 milliards de dollars de prêts hypothécaires résidentiels à leur bilan.

Au cours de la même période, 9,8 % de tous les renouvellements et refinancements ont été effectués auprès d’une institution financière différente de la précédente (voir la figure 1). Ce changement s’appelle un « transfert ».

Le taux de transfert est demeuré semblable à celui enregistré pour la même période en 2019. Les taux d’intérêt exceptionnellement bas ont continué de stimuler le marché de l’habitation et ont contribué à l’augmentation du magasinage de taux d’intérêt chez les propriétaires-occupants.

Figure 1 : Croissance de la dette hypothécaire (en millions)

| Prêts hypothécaires initiés pour l’achat de propriétés | Refinancements auprès du même prêteur | Renouvellements auprès du même prêteur | Transferts | |

|---|---|---|---|---|

| 2018 | 131 531 $ | 69 349 $ | 170 000 $ | 20 853 $ |

| 2019 | 136 983 $ | 73 085 $ | 189 107 $ | 28 381 $ |

| 2020 | 182 790 $ | 88 040 $ | 231 491 $ | 34 753 $ |

Source : SCHL (données sur les prêts hypothécaires résidentiels des émetteurs de TH LNH et calculs)

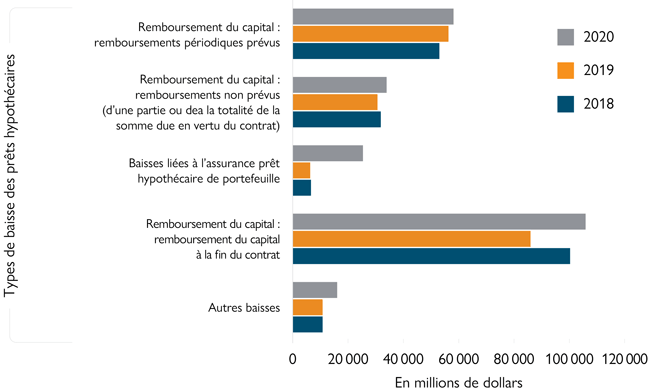

Les paiements prévus et non prévus sur le capital hypothécaire montent en flèche à mesure que la plupart des accords de report arrivent à échéance

La majorité des Canadiens qui ont obtenu un report de paiements hypothécaires en 2020 ont recommencé à faire leurs paiements en septembre et en octobre. Par conséquent, les paiements hypothécaires prévus ont augmenté au deuxième semestre de 2020. Au dernier trimestre de 2020, plus de 16 milliards de dollars ont été versés. De nombreux emprunteurs hypothécaires ont effectué des paiements hypothécaires imprévus plus élevés en 2020 que l’année précédente au moyen de :

- paiements forfaitaires;

- remboursements accélérés.

Au total, les prêteurs hypothécaires ont enregistré des paiements hypothécaires de plus de 92 milliards de dollars en 2020. Il s’agit d’une augmentation de 6 % par rapport à 2019 (voir la figure 2).

Figure 2 : Remboursements hypothécaires prévus et non prévus

| Autres baisses | Remboursement du capital : remboursement du capital à la fin du contrat | Baisses liées à l’assurance prêt hypothécaire de portefeuille | Remboursement du capital : remboursements non prévus (d’une partie ou de la totalité de la somme due en vertu du contrat) | Remboursement du capital : remboursements périodiques prévus | |

|---|---|---|---|---|---|

| 2018 | 10 786 $ | 100 296 $ | 6 566 $ | 31 809 $ | 53 029 $ |

| 2019 | 10 779 $ | 85 936 $ | 6 347 $ | 30 654 $ | 56 317 $ |

| 2020 | 16 069 $ | 105 897 $ | 25 414 $ | 33 963 $ | 58 098 $ |

Source : SCHL (données sur les prêts hypothécaires résidentiels des émetteurs de TH LNH et calculs)

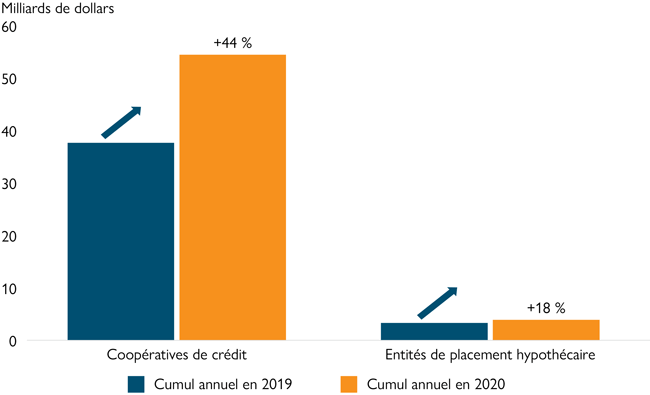

Les prêteurs hypothécaires non bancaires enregistrent également des hausses record des prêts hypothécaires initiés

Au troisième trimestre de 2020, les coopératives de crédit avaient ajouté 54 milliards de dollars de nouveaux prêts hypothécaires résidentiels à leur portefeuille depuis le début de l’année. Cette hausse de 44 % par rapport à la même période en 2019 est attribuable aux achats de propriétés et est à l’origine de la plus forte hausse des activités d’octroi de prêts parmi les prêteurs non bancaires.

Les entités de placement hypothécaire ont également enregistré une augmentation des nouveaux prêts hypothécaires. À 18 %, leur augmentation a été inférieure à celle du reste du secteur non bancaire (voir la figure 3).

Figure 3 : Activité hypothécaire des coopératives de crédit et des entités de placement hypothécaire au cours des trois premiers trimestres de 2020

| Cumul annuel 2019 | Cumul annuel 2020 | |

|---|---|---|

| Coopératives de crédit | 37,681608 | 54,43624 |

| Entités de placement hypothécaire | 3,3141454 | 3,899717 |

Source : Statistique Canada, Enquête auprès des prêteurs hypothécaires non bancaires, troisième trimestre de 2020, calculs de la SCHL

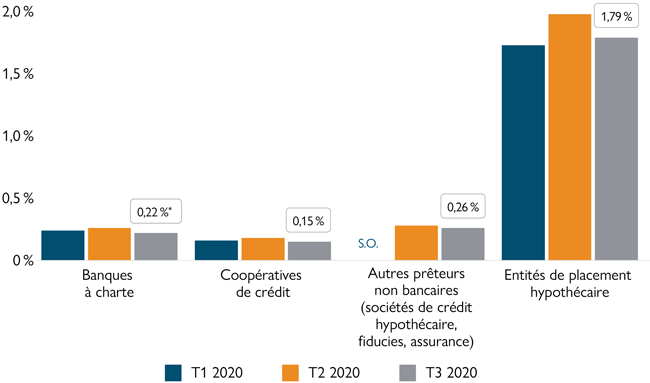

Les prêts hypothécaires en souffrance diminuent légèrement pour tous les types de prêteurs

Les prêts hypothécaires en souffrance ont diminué au troisième trimestre de 2020 pour tous les types de prêteurs, à des degrés divers (voir la figure 4). Les consommateurs ont continué de faire leurs paiements hypothécaires à temps ou ont pu s’entendre avec leur prêteur pour reporter leurs paiements hypothécaires pendant cette période1.

Malgré l’arrivée à échéance d’un grand nombre de reports de paiements hypothécaires et la reprise des paiements faits par les ménages, les pertes sur créances hypothécaires2 attendues des banques ont atteint plus de 1,4 milliard de dollars. Il s’agit d’une augmentation importante par rapport à 790 millions de dollars. Ce montant représente la valeur des prêts hypothécaires qui, selon les institutions financières, feront l’objet d’un défaut de paiement.

Cette augmentation reflète en partie les récents changements apportés aux exigences en matière de rapports financiers. Le taux de 0,1 % des prêts hypothécaires détenus par les banques déclarés comme pertes attendues reflètent la légère hausse des taux de prêts en souffrance à un stade précoce (31 à 59 jours et 60 à 89 jours).

Figure 4 : Prêts hypothécaires en souffrance (en souffrance depuis 90 jours ou plus)

| Banques à charte | Coopératives de crédit | Autres prêteurs non bancaires (sociétés de financement hypothécaire, fiducies, assurance) | Entités de placement hypothécaire | |

|---|---|---|---|---|

| T1 2020 | 0,24 % | 0,16 % | S. O. | 1,73 % |

| T2 2020 | 0,26 % | 0,18 % | 0,28 % | 1,98 % |

| T3 2020 | 0,22 % | 0,15 % | 0,26 % | 1,79 % |

Source : Statistique Canada, Enquête auprès des prêteurs hypothécaires non bancaires, troisième trimestre de 2020 et Association des banquiers canadiens, * novembre 2020

Téléchargez le tableau de bord (PDF)

Obtenez les rapports et les analyses dès qu’ils sont publiés. Inscrivez-vous pour recevoir notre bulletin Recherche en habitation.

Notes de bas de page

- Les prêts hypothécaires dont les paiements sont différés ne sont pas considérés comme étant en souffrance, puisque le prêteur a convenu de ne pas s’attendre à des paiements pendant une période déterminée.

- Source : Statistique Canada, Rapport sur les prêts hypothécaires, Tableau 36-10-0580-01, Comptes du bilan national