Partager par courrier électronique

Partager par courrier électronique

Dans cette analyse, nous utilisons les données sur les prêts hypothécaires pour propriétaires-occupants assurés par la SCHL pour examiner la durée des reports. Nous définissons la « durée d’un report » comme étant la durée réelle ou prévue des reports des paiements d’un prêt hypothécaire.

Faits saillants des constatations

- Pour les prêts hypothécaires visés par une entente de report entre mars et septembre 2020, un report de 6 mois était l’entente la plus courante.

- À la fin de septembre 2020, 64,7 % des reports de paiements avaient pris fin. De ce nombre, 67,3 % avaient pris fin dans les délais prévus, et 32,7 % avaient pris fin de façon anticipée.

- Parmi les prêts hypothécaires encore visés par une entente de report de paiements au 30 septembre 2020, 85,1 % devaient arriver à échéance en octobre 2020 et une autre tranche de 9,0 % à la fin de décembre 2020.

- À l’expiration de l’option de report, le risque que ces prêts hypothécaires deviennent en souffrance réapparaît. Les résultats dépendront de nombreux facteurs et continueront d’être surveillés.

Voir la définition des termes utilisés dans cet article

Plus d’un quart de million de prêts hypothécaires pour propriétaires-occupants assurés par la SCHL avaient fait l’objet d’un report des paiements entre mars et septembre 2020. Lorsqu’ils présentent une demande de report de paiements, les emprunteurs se voient accorder une période pendant laquelle les paiements hypothécaires réguliers sont suspendus. La période de report habituelle va de 1 à 6 mois.

On s’attend à ce que les emprunteurs reprennent leurs paiements après la fin de la période de report. Certains emprunteurs pourraient ne pas utiliser toute la période de report. D’autres pourraient demander une prolongation afin de poursuivre le report des paiements. Nous analysons ces effets et fournissons une terminologie pour vous aider à comprendre les termes utilisés.

La période de report de 6 mois était l’entente la plus courante parmi les demandes de report

Dans le cadre d’une première demande de report, l’entente de report des paiements de 6 mois était la plus courante, suivie de l’entente de 3 mois. La période correspond à la durée pendant laquelle on s’attend à ce que les emprunteurs reportent leurs paiements hypothécaires. En moyenne, les emprunteurs ont reporté leurs paiements pendant 4 mois. La figure 1 montre la répartition des prêts hypothécaires selon la durée prévue du report1.

Au terme de la période de report initiale, 17,2 % des emprunteurs ont choisi de prolonger la période de report. Ces reports récurrents ont fait augmenter d’environ 12 jours la durée moyenne prévue des reports.

Figure 1. Répartition selon la durée prévue du report

Durée prévue du report, période initiale de report

Durée prévue du report, avec les prolongations

| Durée prévue | Période de report initiale | Avec les prolongations |

|---|---|---|

| 1 mois* | 15,2 % | 12,5 % |

| 2 mois | 11,3 % | 8,0 % |

| 3 mois | 23,8 % | 18,6 % |

| 4 mois | 4,2 % | 5,5 % |

| 5 mois | 8,9 % | 13,0 % |

| 6 mois** | 36,6 % | 42,4 % |

| Total | 100,0 % | 100,0 % |

* Cela comprend les durées de « moins de 1 mois » (environ 2 %).

** Cela comprend les durées de « plus de 6 mois » (environ 1 %).

Source : SCHL

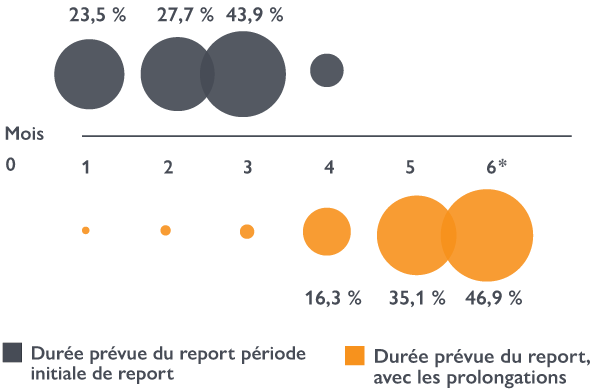

Parmi les reports récurrents, 52,2 % des emprunteurs ont prolongé la période de report de 3 mois. Une autre tranche de 24,5 % des emprunteurs a prolongé la période de report de 2 mois, et 12,9 % de 4 mois. Ainsi, la durée de report de ces prêts hypothécaires s’est accrue : elle est passée d’une durée de 1 à 3 mois à une durée de 4 à 6 mois (figure 2).

Figure 2. Répartition selon la durée prévue du report, reports récurrents seulement

| Durée prévue | Période de report initiale | Avec les prolongations |

|---|---|---|

| 1 mois | 23,5 % | 0,2 % |

| 2 mois | 27,7 % | 0,6 % |

| 3 mois | 43,9 % | 0,9 % |

| 4 mois | 4,9 % | 16,3 % |

| 5 mois | 35,1 % | |

| 6 mois* | 46,9 % | |

| Total | 100,0 % | 100,0 % |

* Cela comprend les durées de « plus de 6 mois » (environ 4 %).

Source : SCHL

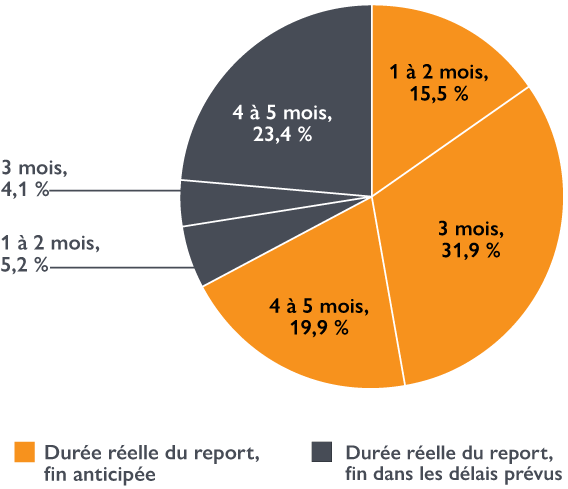

La durée réelle des reports ayant pris fin de façon anticipée était en moyenne plus longue que pour les reports ayant pris fin dans les délais prévus

À la fin de septembre, 64,7 % des prêts hypothécaires visés par une entente de report de paiements ne faisaient plus l’objet d’un report. Cette situation pourrait s’expliquer notamment par le fait que l’emprunteur ait prévu de reprendre les paiements ou que la propriété ait été vendue. Nous avons examiné pendant combien de temps les emprunteurs avaient utilisé l’option de report de paiements.

En moyenne, les emprunteurs ont reporté leurs paiements hypothécaires pendant 3,5 mois avant de mettre fin à l’entente de report. Une fin dans les délais prévus se produit lorsqu’un report cesse au terme de la période de report accordée. Une entente ayant pris fin de façon anticipée se produit lorsque l’emprunteur choisit de mettre fin au report des paiements avant l'expiration de la période de report approuvée. Parmi les reports ayant pris fin, 67,3 % se sont terminés dans les délais prévus, et 32,7 %, de façon anticipée. Parmi ces fins anticipées, 78 % sont intervenues un mois avant la fin de la période de report accordée.

Les emprunteurs qui ont demandé un report plus long étaient plus susceptibles de mettre fin à l’entente avant la date prévue. La durée moyenne prévue des reports était de 6 mois pour les reports ayant pris fin de façon anticipée et de 3 mois pour les reports ayant pris fin dans les délais prévus. La durée moyenne réelle des reports était de 4 mois pour les reports ayant pris fin de façon anticipée et de 3 mois pour les reports ayant pris fin dans les délais prévus.

Figure 3. Répartition selon la durée réelle du report

| Durée réelle | Fin dans les délais prévus | Fin anticipée |

|---|---|---|

| 1 mois | 7,3 % | 1,0 % |

| 2 mois | 15,7 % | 14,9 % |

| 3 mois | 47,5 % | 12,6 % |

| 4 mois | 8,6 % | 14,0 % |

| 5 mois | 20,9 % | 57,5 % |

| Total | 100,0 % | 100,0 % |

Source : SCHL

La majorité des reports devaient cesser avant la fin de 2020

À la fin de septembre 2020, 35,3 % de tous les reports des paiements étaient encore actifs. Parmi eux :

- 85,1 % devaient arriver à échéance en octobre 2020,

- une autre tranche de 9,0 % à la fin de décembre 2020,

- et les 5,9 % restants en 2021.

Le tableau 1 présente un calendrier de résiliation représentant le nombre de prêts hypothécaires dont les reports de paiements devraient prendre fin. Les chiffres sont normalisés à 100 reports actifs au 30 septembre 2020.

| Sept. 2020 * | Oct. 2020 | Déc. 2020 | 2021 | |

|---|---|---|---|---|

| Reports ponctuels | 81 | 68 | 8 | 5 |

| Reports récurrents | 19 | 17 | 1 | 1 |

| Total des résiliations pendant la période | 100 | 85 | 9 | 6 |

| Actifs à la fin de la période | 15 | 6 | 0 |

* Cette colonne présente les reports actifs restants au 30 septembre 2020.

Source : SCHL

À l’expiration des options de report, le risque que ces prêts hypothécaires deviennent en souffrance réapparaît. Les résultats dépendent de nombreux facteurs et continueront d’être surveillés.