Partager par courrier électronique

Partager par courrier électronique

La présente analyse porte sur les reports de dettes à la consommation par groupe de prêteurs. Les données proviennent de l’agence d’évaluation du crédit Equifax Canada et sont celles qui ont été transmises à cette agence1. Les données sur les prêts hypothécaires résidentiels couvrent environ 80 à 85 % du marché canadien et comprennent les prêts assurés et non assurés.

Faits saillants des constatations

- Au 30 juin 2020, les prêts hypothécaires qui faisaient l’objet d’un report représentaient 86 % des reports des dettes à la consommation.

- La part des reports de dettes à rembourser variait selon le groupe de prêteurs. Comparativement aux autres prêteurs, les six grandes banques2 avaient autorisé le report de la plus grande partie de la dette.

- Pour tous les groupes de prêteurs, le pourcentage de prêts hypothécaires qui faisaient l’objet d’un report était plus élevé en Alberta que dans les autres provinces et territoires.

- Au 31 décembre 2020, le solde total des prêts hypothécaires qui faisaient l’objet d’un report avait diminué de 79 % par rapport au mois de juin de la même année. Le solde total des prêts à la consommation non hypothécaires qui faisaient l’objet d’un report avait diminué de 88 %.

Nous nous concentrons d’abord sur la période se terminant en juin 2020. Pendant cette période, le taux de chômage a atteint un sommet depuis le début de la pandémie de COVID-19. Nous fournissons ensuite les renseignements les plus récents qui sont disponibles au moment de la publication. Nous présentons les statistiques sur la dette à la consommation hypothécaire et non hypothécaire, sans faire de comparaison entre les deux segments de marché.

Part des soldes des reports de dettes à la consommation par groupe de prêteurs

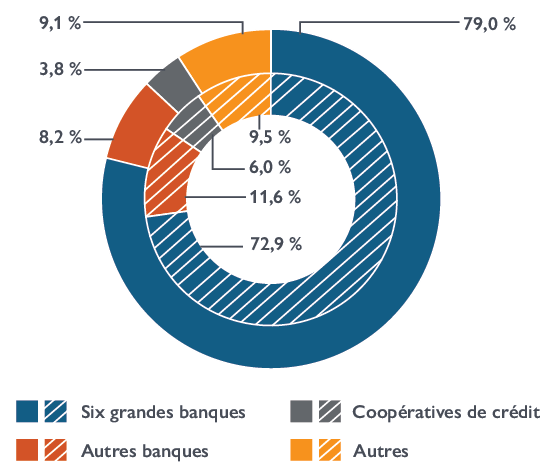

Au 30 juin 2020, 16,7 % du solde impayé de prêts hypothécaires au Canada a fait l’objet d’un report3. Le solde moyen (par prêt) des prêts hypothécaires qui faisaient l’objet d’un report s’élevait à 270 597 $. Comparativement, il s’élevait à 219 077 $ pour l’ensemble des prêts hypothécaires en cours de remboursement. Les six grandes banques4 détenaient 72,9 % du marché hypothécaire résidentiel. Elles détenaient 79,0 % du solde total de prêts hypothécaires qui faisaient l’objet d’un report. Les autres banques et les coopératives de crédit détenaient 12,0 % du solde de prêts hypothécaires qui faisaient l’objet d’un report. Les 9,0 % restants étaient détenus par d’autres prêteurs5.

Le marché de la dette à la consommation non hypothécaire est plus petit que le marché des prêts hypothécaires en ce qui concerne les soldes impayés. Au 30 juin 2020 :

- le solde impayé de la dette à la consommation non hypothécaire représentait 46,5 % de celui de la dette hypothécaire;

- pour la dette à la consommation non hypothécaire6, 5,7 % du solde total faisait l’objet d’un report;

- le solde des dettes à la consommation non hypothécaire faisant l’objet d’un report représentait 15,9 % de celui des dettes hypothécaires faisant l’objet d’un report.

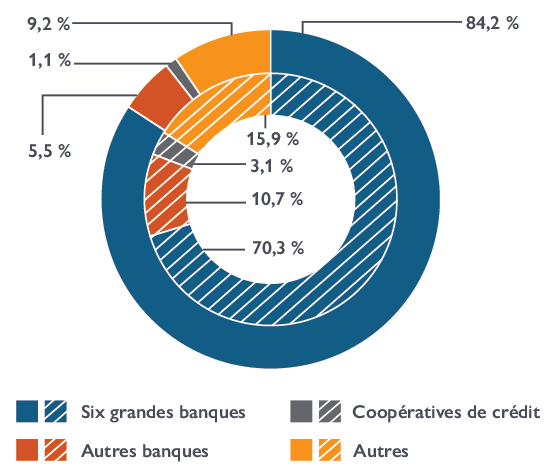

Le solde des prêts à la consommation non hypothécaires faisant l’objet d’un report était réparti comme suit : 84,2 % provenaient des six grandes banques, 6,6 % d’autres banques et coopératives de crédit et 9,2 % d’autres prêteurs.

Figure 1 : Part des soldes des reports de dettes à la consommation par groupe de prêteurs

Dette hypothécaire

Dette non hypothécaire

Cercle extérieur : Solde de reports d’un groupe de prêteurs divisé par le solde total de reports.

Cercle intérieur : Part de marché, calculée comme solde impayé d’un groupe de prêteurs divisé par le solde impayé total.

Source : Calculs de la SCHL selon les données d’Equifax

| Groupe de prêteurs | Part du report (Dette hypothécaire) |

Part du report (Dette non hypothécaire) |

Part de marché (Dette hypothécaire) |

Part de marché (Dette non hypothécaire) |

|---|---|---|---|---|

| Six grandes banques | 79,0 % | 84,2 % | 72,9 % | 70,3 % |

| Autres banques | 8,2 % | 5,5 % | 11,6 % | 10,7 % |

| Coopératives de crédit | 3,8 % | 1,1 % | 6,0 % | 3,1 % |

| Autres | 9,1 % | 9,2 % | 9,5 % | 15,9 % |

| Globalement | 100,0 % | 100,0 % | 100,0 % | 100,0 % |

Source : Calculs de la SCHL selon les données d’Equifax

Solde des reports en tant que part du solde total détenu par chaque groupe de prêteurs

Les soldes des prêts faisant l’objet d’un report en tant que part des soldes totaux variaient d’un groupe de prêteurs à l’autre. Pour les six grandes banques, 18,1 % du solde impayé de prêts hypothécaires faisait l’objet d’un report au 30 juin 2020. Ce pourcentage a diminué dans les autres banques (11,7 %), les coopératives de crédit (10,6 %) et pour les autres prêteurs (16,0 %).

Une plus faible proportion de la dette à la consommation non hypothécaire a fait l’objet d’un report. Pour les six grandes banques, 6,9 % du solde de la dette non hypothécaire faisait l’objet d’un report. Le pourcentage a encore diminué pour les autres banques (2,9 %), les coopératives de crédit (2,1 %) et les autres prêteurs (3,3 %).

Figure 2 : Solde des reports en tant que part du solde total des dettes à la consommation détenu par chaque groupe de prêteurs

Source : Calculs de la SCHL selon les données d’Equifax

| Groupe de prêteurs | Dette hypothécaire | Dette non hypothécaire |

|---|---|---|

| Six grandes banques | 18,1 % | 6,9 % |

| Autres banques | 11,7 % | 2,9 % |

| Coopératives de crédit | 10,6 % | 2,1 % |

| Autres | 16,0 % | 3,3 % |

| Taux global | 16,7 % | 5,7 % |

Source : Calculs de la SCHL selon les données d’Equifax

Reports de dettes à la consommation par province et par territoire

Le solde des reports de dettes à la consommation en tant que part du solde total était plus élevé en Alberta que dans les autres provinces et territoires. Comme le montre la figure 3, 24,1 % du solde impayé de prêts hypothécaires en Alberta faisaient l’objet d’un report au 30 juin 2020. Suivaient Terre-Neuve-et-Labrador (20,2 %) et le Nouveau-Brunswick (16,8 %). Pour la dette à la consommation non hypothécaire, 7,8 % du solde impayé en Alberta faisaient l’objet d’un report. Venaient ensuite les Territoires du Nord-Ouest (7,6 %) et Terre-Neuve-et-Labrador (6,6 %).

Figure 3 : Solde des reports en tant que part du solde total de la dette à la consommation, provinces et territoires

Source : Calculs de la SCHL selon les données d’Equifax

| Régions | Dette hypothécaire | Dette non hypothécaire |

|---|---|---|

| Terre-Neuve-et-Labrador | 20,2 % | 6,6 % |

| Île-du-Prince-Édouard | 12,0 % | 3,7 % |

| Nouvelle-Écosse | 14,3 % | 4,7 % |

| Nouveau-Brunswick | 16,8 % | 5,7 % |

| Québec | 14,3 % | 6,3 % |

| Ontario | 16,4 % | 4,9 % |

| Manitoba | 14,1 % | 6,1 % |

| Saskatchewan | 15,8 % | 5,5 % |

| Alberta | 24,1 % | 7,8 % |

| Colombie-Britannique | 14,9 % | 5,7 % |

| Yukon | 9,4 % | 4,4 % |

| Territoires du Nord-Ouest | 13,1 % | 7,6 % |

| Nunavut | 10,7 % | 4,1 % |

Source : Calculs de la SCHL selon les données d’Equifax

Reports de dettes à la consommation par province et par territoire

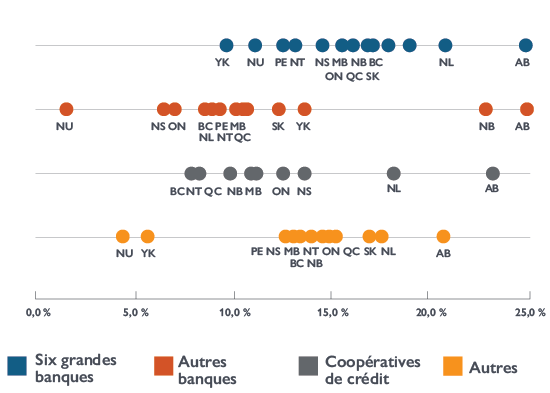

Si l’on regarde chacun des groupes de prêteurs (figure 4), la part du solde impayé de prêts hypothécaires faisant l’objet d’un report était plus élevée en Alberta que dans les autres provinces et territoires :

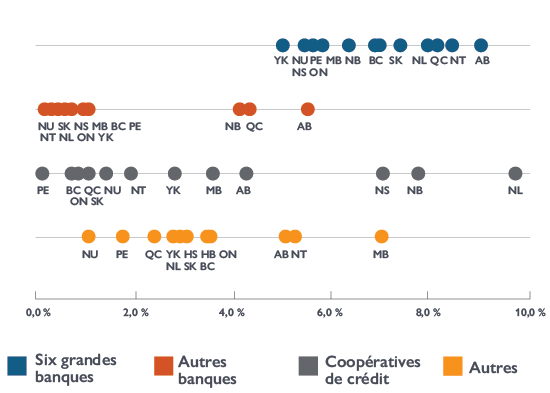

- Parmi les six grandes banques, 24,8 % du solde impayé des prêts hypothécaires en Alberta ont fait l’objet d’un report. La proportion était de 20,7 % à Terre-Neuve-et-Labrador, de 9,6 % au Yukon et de 10 % à 20 % dans les autres provinces et territoires.

- Dans les autres banques, la part du solde impayé des prêts hypothécaires faisant l’objet d’un report était de 24,9 % en Alberta et de 22,8 % au Nouveau-Brunswick. Cette proportion était plus élevée que dans le reste du pays.

- Parmi les coopératives de crédit, 23,2 % du solde des prêts hypothécaires en Alberta faisant l’objet d’un report, suivi de 18,1 % à Terre-Neuve-et-Labrador.

Figure 4 : Solde des prêts hypothécaires faisant l’objet d’un report en tant que part du solde total des prêts hypothécaires

Source : Calculs de la SCHL selon les données d’Equifax

| Régions | Six grandes banques | Autres banques | Coopératives de crédit | Autres |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 20,7 % | 10,2 % | 18,1 % | 17,5 % |

| Île-du-Prince-Édouard | 12,5 % | 8,6 % | s. o.* | 12,8 % |

| Nouvelle-Écosse | 14,6 % | 6,6 % | 13,6 % | 13,1 % |

| Nouveau-Brunswick | 16,1 % | 22,8 % | 11,1 % | 15,1 % |

| Québec | 17,8 % | 10,5 % | 9,8 % | 14,9 % |

| Ontario | 17,2 % | 7,0 % | 12,5 % | 14,5 % |

| Manitoba | 15,7 % | 9,1 % | 10,9 % | 13,4 % |

| Saskatchewan | 19,0 % | 12,3 % | s. o.* | 16,9 % |

| Alberta | 24,8 % | 24,9 % | 23,2 % | 20,7 % |

| Colombie-Britannique | 16,9 % | 8,5 % | 8,0 % | 15,1 % |

| Yukon | 9,6 % | 13,6 % | s. o.* | 5,7 % |

| Territoires du Nord-Ouest | 13,1 % | 10,3 % | 8,2 % | 13,9 % |

| Nunavut | 11,1 % | 1,6 % | s. o.* | 4,4 % |

* Les chiffres indiqués sous « s. o. » dans le tableau ont été supprimés. Pour l’Île-du-Prince-Édouard, selon les données fournies par la Credit Union Deposit Insurance Corporation, 6,5 % des emprunts personnels et commerciaux (en ce qui concerne le nombre de comptes) faisaient l’objet d’un report au 30 juin 2020.

Source : Calculs de la SCHL selon les données d’Equifax

Le solde de la dette à la consommation non hypothécaire faisant l’objet d’un report détenu par chaque prêteur variait également d’une province et d’un territoire à l’autre (figure 5) :

- Parmi les six grandes banques, la part du solde qui a fait l’objet d’un report se situait entre 5 et 9 % dans l’ensemble des provinces et des territoires.

- Moins de 1 % des dettes à la consommation non hypothécaires détenues dans d’autres banques ont fait l’objet d’un report dans toutes les provinces et tous les territoires autres que l’Alberta, le Nouveau-Brunswick et le Québec.

- Pour les coopératives de crédit, 9,7 % de la dette à la consommation non hypothécaire à Terre-Neuve-et-Labrador ont fait l’objet d’un report, 7,7 % au Nouveau-Brunswick et 7,1 % en Nouvelle-Écosse. Ce pourcentage était inférieur à 5 % dans les autres provinces et territoires.

Figure 5 : Solde de la dette à la consommation non hypothécaire faisant l’objet d’un report en tant que part du solde total de la dette non hypothécaire

Source : Calculs de la SCHL selon les données d’Equifax

| Régions | Six grandes banques | Autres banques | Coopératives de crédit | Autres |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 8,0 % | 0,5 % | 9,7 % | 3,1 % |

| Île-du-Prince-Édouard | 5,5 % | 0,4 % | 0,1 % | 1,8 % |

| Nouvelle-Écosse | 5,7 % | 0,2 % | 7,1 % | 2,8 % |

| Nouveau-Brunswick | 6,9 % | 4,1 % | 7,7 % | 2,9 % |

| Québec | 8,1 % | 4,3 % | 0,9 % | 2,4 % |

| Ontario | 5,8 % | 0,8 % | 1,1 % | 2,9 % |

| Manitoba | 6,4 % | 0,3 % | 3,6 % | 7,1 % |

| Saskatchewan | 7,4 % | 0,2 % | 1,4 % | 3,5 % |

| Alberta | 9,0 % | 5,5 % | 4,3 % | 5,1 % |

| Colombie-Britannique | 7,0 % | 0,3 % | 0,7 % | 3,5 % |

| Yukon | 5,0 % | 0,9 % | 2,8 % | 2,4 % |

| Territoires du Nord-Ouest | 8,4 % | 0,4 % | 1,9 % | 5,3 % |

| Nunavut | 5,0 % | 0,2 % | 1,0 % | 1,1 % |

Source : Calculs de la SCHL selon les données d’Equifax

Reports actifs à la fin de décembre 2020

À la fin de décembre 2020, le solde total des prêts hypothécaires faisant l’objet d’un report avait diminué de 79 % par rapport à juin 2020. Parallèlement, le solde total de la dette à la consommation non hypothécaire faisant l’objet d’un report a diminué de 88 %.