Partager par courrier électronique

Partager par courrier électronique

Le rapport Évaluation du marché de l’habitation de mars 2021 a été publié.

Le marché de l’habitation montre des signes de surchauffe à l’échelle du Canada

Au quatrième trimestre de 2020, les répercussions de la pandémie ont continué à influer sur la conjoncture du marché canadien de l’habitation. Les ventes sont demeurées élevées par rapport aux nouvelles inscriptions dans plusieurs régions et il y a maintenant des signes de surchauffe à l’échelle du Canada.

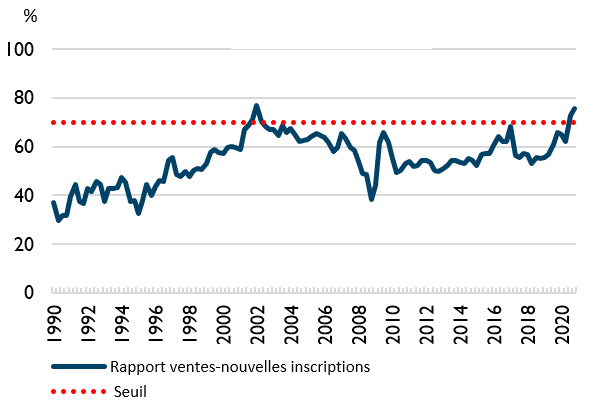

Signes de surchauffe au Canada

Sources : Association canadienne de l’immeuble et Société canadienne d’hypothèques et de logement (calculs). Dernier point de données : T4 2020

Ce graphique illustre les estimations utilisées pour mesurer la surévaluation au Canada au fil du temps. Il indique également le seuil critique pour ces indicateurs. La moyenne des estimations de surévaluation est demeurée inférieure au seuil critique au quatrième trimestre de 2020, tandis que le point le plus élevé de surévaluation est demeuré supérieur à ce seuil pendant deux trimestres consécutifs.

Une croissance soutenue des prix a contribué à l’émergence de déséquilibres liés à l’accélération des prix et à la surévaluation dans des marchés supplémentaires, en particulier dans l’Est du Canada. En ce qui concerne les 3 plus grandes régions métropolitaines, le degré de vulnérabilité globale du marché de l’habitation a atteint un niveau élevé à Toronto. Il demeure modéré à Montréal et à Vancouver.

Les répercussions à court terme de la pandémie ont fait augmenter la proportion d’appartements locatifs inoccupés dans beaucoup de régions. Les stocks excédentaires observés dans certains segments du marché locatif peuvent constituer un risque pour la stabilité à court terme des marchés locaux. Cependant, l’offre globale de logements reste faible.

Les « stocks excédentaires », auparavant appelés « construction excessive », se rapportent à un nombre élevé de logements construits récemment et invendus ou à un taux d’inoccupation élevé des appartements locatifs. Ces stocks excédentaires peuvent causer des difficultés financières aux entreprises de construction et de location si celles-ci ont du mal à rembourser la dette contractée pour construire ou acheter ces logements.

Les stocks excédentaires représentent un risque même dans les marchés inabordables. Dans ces marchés, les stocks excédentaires devraient se résorber à moyen terme, mais ils peuvent présenter des risques à court terme. Les centres urbains où le logement est inabordable continueraient de bénéficier d’une augmentation à long terme de l’offre de logements. Cette augmentation limiterait la croissance des prix des logements et des loyers, même s’il y a de courtes périodes de stocks excédentaires.